Tra le ragioni che spesso limitano i contribuenti nell’aderire alla voluntary disclosure ci sono proprio i costi.

Le operazioni di calcolo spesso complesse presentano numerosi problemi; questo significa che il professionista investito della pratica deve adottare un atteggiamento scrupoloso e di cautela. Le insidie sono dietro l’angolo.

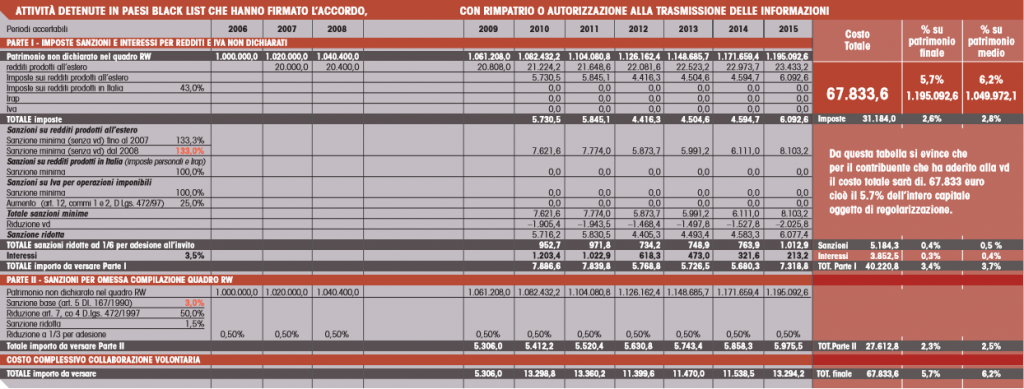

In questo articolo ci soffermeremo nell’analisi dei costi della voluntary disclosure bis.

Voluntary disclosure bis: sanzioni applicabili per chi sbaglia

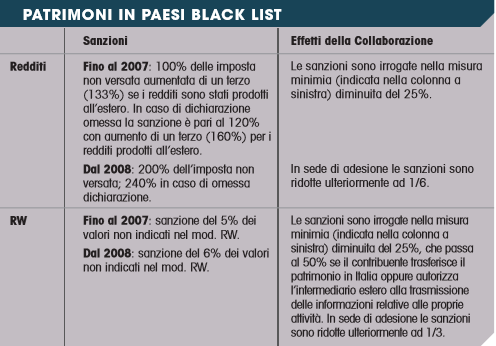

L’omessa indicazione del quadro RW delle attività estere è soggetta alle sanzioni sul monitoraggio fiscale con le relative aliquote:

- pari al 3% per ciascuna annualità per le attività detenute in Paesi cosiddetti “white list” o in Paesi cosiddetti “black list” che hanno sottoscritto un accordo per lo scambio di informazioni (ad esempio la Svizzera); Per approfondire leggi > Voluntary Disclosure: regolarizzare la posizione con il fisco sarà inevitabile

- pari al 5% (per ciascuna annualità dal 2004 al 2007) e pari al 6% (per ciascuna annualità dal 2008 al 2015) per le attività detenute in Paesi cosiddetti. “black list”;

- tali sanzioni potranno essere ridotte da 1⁄4 alla metà se le attività erano detenute in Italia o in Stati membri dell’Unione europea o in Paesi che consentono un effettivo scambio di informazioni con l’Italia, o se, con la voluntary disclosure, vengano trasferite in questi Stati o ancora nell’ipotesi in cui il contribuente incaricherà e autorizzerà l’intermediario estero presso cui sono detenute le attività di trasmettere al fisco italiano tutti i dati oggetto di voluntary disclosure.

Se il contribuente opta per il rimpatrio fisico o giuridico potrà beneficiare di uno sconto pari al 50%.

La sanzione così determinata, inoltre, sarà ridotta ulteriormente ad 1/3 se si aderisce all’atto di contestazione ed il relativo pagamento viene effettuato entro il termine di 60 giorni dal ricevimento dell’atto.

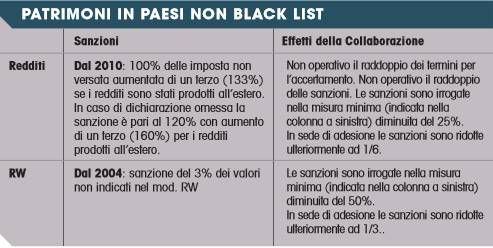

Sanzioni reddituali

Per quanto riguarda le sanzioni reddituali, sia in caso di voluntary nazionale che internazionale, esse vengono ridotte di un 1/4; tuttavia bisogna ricordare che la sanzione minima deve essere eventualmente aumentata di 1/3 (ex art. 1, comma 3, D.Lgs. 18 dicembre 1997, n. 471) nel caso in cui i redditi siano prodotti all’estero.

Redditi finanziari

Per quanto riguarda i redditi finanziari, il contribuente che voglia aderire alla voluntary bis deve regolarizzare le imposte sui redditi finanziari generati dalle attività finanziarie detenute all’estero.

In tal caso dobbiamo distinguere tra metodo forfetario e metodo analitico.

- Il metodo forfetario è adottabile, su opzione, nel caso in cui la media delle consistenze finanziarie non superi i 2 milioni di euro; in tal caso, i redditi, forfettariamente determinati in misura pari al 5% del valore delle attività estere, determinati saranno assoggettati ad una imposta sostitutiva nella misura del 27%. Si precisa inoltre che il metodo forfetario si applica solo per i redditi di capitale e diversi derivanti dalle attività finanziarie e non per i redditi non dichiarati che sono serviti per acquistare queste attività, né per i redditi derivanti da attività diverse da quelle finanziarie.

- Il metodo analitico, invece, dovrà applicarsi nel caso in cui si superi il valore delle attività estere sia superiore a 2 milioni di euro; in questo caso dovranno tenersi in conto tutte le voci che costituiscono tasse imposte e sanzioni, oltre ovviamente agli interessi. Proprio per incentivare il contribuente ad aderire, il legislatore ha deciso di ridurre l’impatto sanzionatorio. Infatti con la nuova voluntary, in caso di mancata compilazione del Quadro RW le sanzioni saranno applicate in misura minima, pari alla metà del minimo edittale, ossia 1,5%. Per le violazioni compiute per ogni anno di omessa o infedele dichiarazione dei redditi, le sanzioni vengono ridotte nella misura di 1⁄4 prevista per effetto della voluntary disclosure, e poi ulteriormente ridotte ad 1/6, in caso di acquiescenza o, in alternativa ad 1/3 in sede di adesione.

Clicca l’immagine per ingrandirla.