I governi di quasi tutti i Paesi del mondo hanno puntato all’obiettivo della trasparenza fiscale. Questo significa che tutti i movimenti fiscali di ciascuno di noi verranno prima o poi intercettati e setacciati. E, forse, questa seconda edizione della Voluntary Disclosure rappresenta l’ultima occasione per poter regolarizzare ciò che non lo è ancora stato.

Tommaso Padoa-Schioppa, ex Ministro dell’Economia, qualche anno fa affermò quanto fosse bello pagare le tasse. Una frase, questa, che suscitò aspre polemiche ma mise in chiaro quanto fosse necessario regolarizzare la propria posizione con il Fisco. Dopo qualche anno il tema diventa ancora più caldo e sfuggire ai controlli, soprattutto per chi ha beni e attività all’estero, diventa sempre più difficile.

Aggirare gli accertamenti del fisco sarà sempre più difficile, e l’unica soluzione per regolarizzare il contante e la posizione fiscale rimane la Voluntary Disclosure.

Voluntary Disclosure: ultima possibilità per regolarizzare la posizione con il Fisco

CRS e la condivisione automatica dei dati dei contribuenti

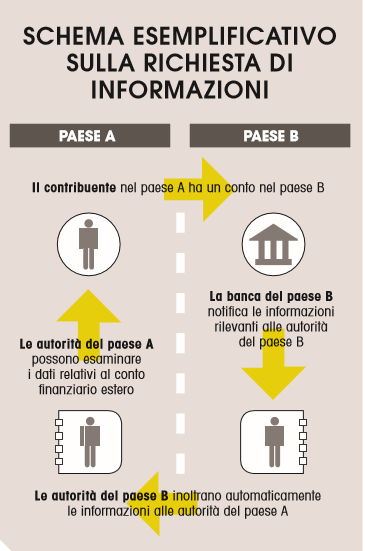

Alcuni potrebbero pensare che lasciare gli asset all’estero, possa rappresentare un valido escamotage per sottrarsi al fisco italiano. Ma non lo è.

La normativa nazionale e internazionale impone ormai la possibilità di ottenere informazioni sui beni detenuti dai propri contribuenti all’estero e le modalità attraverso cui reperirle sono le più disparate.

La normativa nazionale e internazionale impone ormai la possibilità di ottenere informazioni sui beni detenuti dai propri contribuenti all’estero e le modalità attraverso cui reperirle sono le più disparate.

Il 2017 è stato indicato come inizio dell’era dello scambio di informazioni non solo per l’Italia ma per tutto il mondo.

Il CRS (Common Reporting Standard) è un sistema di condivisione automatica dei dati dei contribuenti entrato in vigore il 1° gennaio del 2017 ma con validità retroattiva, nel senso che saranno oggetto di comunicazione e scambio anche i dati del 2016.

Questa gigantesca banca dati con un funzionamento omogeneo in già 122 Paesi permette all’agenzia fiscale di ogni singolo Paese di avere accesso diretto ai conti bancari, compresi saldi, interessi, dividendi e proventi delle cessioni di attività finanziarie, riferiti sia a persone fisiche sia a persone giuridiche, compresi i Trust e le Fondazioni che un contribuente abbia istituito in uno dei Paesi aderenti al CRS.

Dopo l’estensione degli accordi per lo scambio di informazioni a Paesi come Guernsey, Hong Kong, Isole Cayman, Isola di man, Jersey e Gibilterra, avendo ormai aderito quasi i 3/5 del paesi del mondo al CRS, il contribuente che voglia nascondere i propri asset all’estero avrà “a disposizione” solo alcuni stati dell’Africa, del Sud America o del continente asiatico con tutti i rischi che una tale operazione comporta; primo fra tutti l’irreperibilità delle somme depositate e la estrema difficoltà a poterle utilizzare.

A ciò deve anche aggiungersi l’ulteriore obbligo relativo all’antiriciclaggio: tutti gli intermediari finanziari di questi 122 Paesi dovranno, entro la fine del 2018, verificare non solo chi materialmente ha effettuato o ricevuto il bonifico ma anche il reale proprietario/beneficiario di queste somme. Insomma, dovrà dirsi addio anche ai prestanome.

I limiti del prelievo dei contanti e delle cassette di sicurezza

Il contribuente che non voglia riappacificarsi con il fisco italiano potrebbe anche pensare di prelevare tutte le somme per poi metterle in cassette di sicurezza, celando così le somme non regolarizzate. Neanche questa soluzione sarà d’aiuto…

Per quanto riguarda il prelievo di contanti, infatti, va tenuto presente che, anche in base agli accordi internazionali, sono stati introdotti stringenti limiti nelle policy degli istituti bancari oltre confine.

Ad esempio, la Banca BSI, banca con sede a Lugano, ha fissato dei limiti di prelievo in contanti per la clientela con residenza fiscale in Italia. Si tratta di 100.000 Euro (“o controvalore”) a semestre “per la clientela che ha fornito prova della conformità fiscale”, oppure 50.000 Euro (o il relativo controvalore) a semestre per chi ha “comprovatamente iniziato la regolarizzazione” (ossia che abbiano presentato domanda di adesione alla voluntary disclosure), sempre entro il limite invalicabile del 30% degli attivi depositati e presenti.

Invece per tutti gli altri correntisti “non è possibile effettuare prelevamenti in contanti”. Ed in tal senso si stanno muovendo non solo molte altre banche svizzere, ma anche gli intermediari degli altri Paesi con i quali l’Italia ha raggiunto accordi sullo scambio di informazioni negli ultimi mesi quali Liechtenstein, Città del Vaticano e Montecarlo, tra gli altri.

Anche per le cassette di sicurezza sono stati introdotti limiti all’utilizzabilità. Ad esempio, in Svizzera, chiunque dia in locazione una cassetta di sicurezza, quindi il funzionario dell’intermediario, è punibile di reato di riciclaggio (con pena detentiva fino a 5 anni) qualora si rinvengano le condotte delittuose proprio del reato.

E se volessimo mettere tutto in una valigetta da portare in Italia?

Sotto i 10 mila euro nessun problema, ma superata questa soglia il contribuente dovrà dichiarare il trasporto. In mancanza, oltre al sequestro amministrativo delle somme (dal 30 al 50%) si aggiungono anche importanti sanzioni irrogate direttamente dal Ministero dell’Economia e delle Finanze.

Predisporre dei bonifici verso conti correnti aperti in Banche residenti in Paesi non collaborativi non è una misura adottabile.

Riprendendo la policy di BSI, comune anche ad altri Istituti, i bonifici e/o trasferimenti di titoli saranno possibili solo per i clienti “che abbiano fornito prova della conformità fiscale”. In caso contrario sarà possibile muovere somme “verso la Svizzera e verso i paesi UE e solo a favore di relazioni nominative intestate allo stesso beneficiario economico della relazione di partenza”. Sono ammesse solamente “le transazioni di ordinaria amministrazione”, per esempio “pagamento di affitti o di commissioni amministrative impartite per il tramite del gestore di riferimento”.

Last but not least: non dimentichiamo i profili penali. Il reato di autoriciclaggio è stato introdotto proprio in occasione della voluntary (prima edizione).

Predisporre dei bonifici verso estero oppure eseguire prelevamenti di contanti integra, ad esempio, il reato di autoriciclaggio che è punito con la reclusione, oltre ad una sanzione amministrativa, inasprita nel caso in cui il reato sia commesso nell’esercizio di una attività bancaria o finanziaria o di altra attività professionale.

Alla luce di tutte queste considerazioni, è chiaro che le conseguenze di una mancata adesione alla voluntary disclosure sono inevitabili e non rimandabili. Forse non sarà bellissimo pagare le tasse, ma questa volta potrebbe piacerci.