La lotta all’evasione fiscale ha subito negli ultimi anni una sostanziale accelerazione e inasprimento. Numerose le iniziative messe in atto per contrastarla, sia a livello OCSE sia a livello di accordi internazionali, dove si è dato il via a uno scambio automatico delle informazioni fiscali tra Paesi membri.

Aggirare il Fisco sarà sempre più difficile e la voluntary disclosure sarà l’ultima occasione per regolarizzare la posizione con il Fisco.

Per il professionista che assista il cliente per la Voluntary Disclosure bis è necessario conoscere dettagliatamente la procedura:

Tempi

Limiti oggettivi e soggettivi

Intervento dell’Agenzia delle Entrate

Autoliquidazione

Voluntary Disclosure nazionale e internazionale

Con il Decreto legge n. 193 del 22 ottobre del 2016, sono stati riaperti i termini di accesso alla voluntary disclosure. Partiamo innanzitutto dalle definizioni.

La voluntary disclosure si distingue in procedura nazionale (o domestica) e internazionale.

- Con la prima si autodenunciano tutte le violazioni connesse agli obblighi di dichiarazione ai fini delle imposte sui redditi e relative addizionali, delle imposte sostitutive delle imposte sui redditi, dell’IRAP e dell’IVA, nonché le violazioni relative alla dichiarazione dei sostituti d’imposta, oltre che gli asset prodotti in Italia mediante tali violazioni tributarie

- La seconda ha ad oggetto i capitali detenuti illecitamente all’estero ed i redditi dagli stessi prodotti, comprendendo anche la mancata compilazione del Quadro RW della dichiarazione dei redditi.

Sia nella procedura nazionale che in quella internazionale, il contribuente pagherà tutte le imposte per le quali non sono decaduti i termini per l’accertamento. Come nella prima edizione, anche in questa, la collaborazione è improntata ai principi di spontaneità, veridicità e completezza.

Voluntary Disclosure Bis: i soggetti interessati

Quanto ai soggetti, il nuovo impianto normativo ricalca quello precedente.

Potranno aderire alla voluntary disclosure internazionale le persone fisiche, le società semplici e i soggetti ad essi equiparati e gli enti non commerciali. Viceversa, ai fini della voluntary disclosure nazionale potranno aderirvi tutti i soggetti Irpef ed Ires.

Sul punto dobbiamo ricordare che la nuova norma ha introdotto due commi relativi a coloro che, furbescamente, pur di sottrarsi alla procedura, hanno trasferito la loro residenza all’estero. I comuni, d’ora in poi, sono obbligati a segnalare all’Agenzie delle Entrate le richieste di iscrizione all’AIRE (Anagrafe Italiani Residenti all’Estero); inoltre è prevista la formazione di liste selettive ai fini dei controlli di coloro che si sono trasferiti all’estero e non hanno presentato la voluntary disclouse. Insomma nessuna possibilità di sfuggire all’estero e al fisco italiano.

Diversamente la voluntary bis è preclusa a coloro i quali abbiano aderito alla precedente; nello specifico, chi ha regolarizzato la propria posizione estera potrà oggi aderire alla voluntary disclosure nazionale.

Viceversa, chi abbia aderito alla voluntary disclosure 1 nazionale, potrà regolarizzare solo gli asset esteri e le relative dichiarazioni. Inoltre non potranno aderire coloro i quali abbiano ricevuto formale conoscenza di accessi, ispezioni o verifiche, o di accertamento amministrativo o della propria condizione di indagato o imputato in procedimento penale per violazioni di norme tributarie.

Voluntary Disclosure Bis: gli anni interessati

La richiesta dovrà essere presentata entro il 31 luglio 2017 (i termini sono stati aperti dal 24 ottobre 2016) e avrà ad oggetto tutte le violazioni commesse fino al 30 settembre 2016.

In particolare, va sottolineato che l’art. 5-octies del DL 167/90 ha riaperto sino al 31.12.2018 tutti i termini di decadenza già scaduti all’1.1.2015, per le attività oggetto di collaborazione volontaria. Va altresì ricordato anche il raddoppio dei termini di accertamento previsto dall’art. 12 del DL 1.7.2009 n. 78 (conv. L. 3.8.2009 n. 102) in caso di attività detenute in Paesi black list di cui si è omessa l’indicazione nel quadro RW.

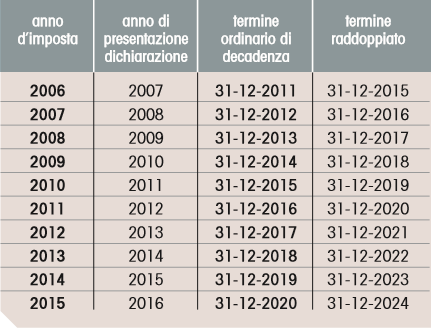

Nella seguente tabella si riportano i periodi di imposta ancora accertabili in caso di infedele dichiarazione dei redditi. Come si vedrà, al fine di non agevolare coloro che aderiranno alla voluntary disclosure 2, rispetto a quanti hanno aderito alla voluntary disclosure 1, i termini scaduti all’1.1.2015 sono stati riaperti in caso di adesione alla voluntary disclosure bis; vengono pertanto riportate tutte le annualità potenzialmente interessate.

Nella seguente tabella, invece, sono indicati i periodi imposta ancora accertabili in caso di omessa dichiarazione dei redditi, fermo restando il possibile raddoppio dei termini.

Per le irregolarità nella compilazione del quadro RW va segnalato quanto previsto dall’art. 20 del DLgs. 472/97, secondo il quale il termine scade il 31 dicembre del quinto anno successivo a quello in cui è stata commessa la violazione. Anche in questo caso può essere applicabile il raddoppio dei termini previsto ai sensi dell’art. 12 co. 2-ter del DL 78/2009, per le violazioni relative al modulo RW riferite agli investimenti in Paesi c.d. “black list”.

Si renderà, quindi, necessario ricostruire le violazioni compiute nell’arco temporale individuato, al fine di ricondurre a tassazione gli imponibili così ricostruiti. Eventuali istanze integrative e la relazione di accompagnamento dovranno essere inviate entro il 30 settembre del 2017; ad ogni modo, il modello di richiesta di accesso alla procedura va presentato esclusivamente per via telematica, direttamente (se si è abilitati a Entratel o Fisconline) oppure tramite i professionisti abilitati ai servizi telematici dell’Agenzia delle Entrate, ossia avvocati e commercialisti.

Gli oggetti

Con la voluntary internazionale sarà possibile regolarizzare tutti gli investimenti, le attività patrimoniali e tutte le attività di natura finanziaria, costituiti o detenuti all’estero, fornendo i relativi documenti e le informazioni per la determinazione dei redditi che servirono per costituirli o acquistarli, nonché i redditi che derivano dalla loro dismissione o utilizzazione a qualunque titolo.

Inoltre dovranno essere messi a disposizione tutti i documenti e le informazioni per la determinazione degli eventuali maggiori imponibili agli effetti delle imposte sui redditi e relative addizionali, delle imposte sostitutive, dell’IRAP, dei contributi previdenziali, dell’IVA e delle ritenute, non connessi con le attività costituite o detenute all’estero. In sostanza il cliente dovrà mettere in condizione il proprio professionista di conoscere analiticamente non solo tutti gli investimenti non dichiarati e detenuti all’estero ma anche i relativi redditi evasi in Italia. Quanto alla regolarizzazione del contante e dei valori detenuti nelle cassette di sicurezza leggi Novità Voluntary Disclosure: regolarizzazione del contante e cassette di sicurezza.

Il ruolo dell’Agenzia delle Entrate

Dopo la presentazione dell’istanza e dell’integrazione dei documenti, l’Agenzia delle Entrate deve esaminare la pratica e, nel caso in cui il contribuente abbia agito in autoliquidazione, dovrà verificare anche il calcolo delle somme dovute. Successivamente, procederà con le notifiche: ai contribuenti in autoliquidazione comunicherà di aver perfezionato la procedura; per gli altri notificherà gli atti impositivi.

Voluntary Disclosure bis : fase di pagamento e autoliquidazione

Questa fase è stata oggetto di revisione rispetto alla precedente edizione. Con la voluntary disclosure 2 è stata introdotta, come evidenziato in premessa, l’autoliquidazione. Si tratta di una facoltà (quindi non è obbligatorio per il contribuente) con cui è possibile autoliquidare le somme dovute a titolo di imposta, interessi e sanzioni.

E se ci sono errori? In questo caso si decade dal beneficio con l’irrogazione di una ulteriore sanzione che oscilla dal 3% (se lo scostamento è inferiore al 10%) al 10% (se lo scostamento è superiore al 10%) calcolata sul minor versamento.

Per chi non voglia aderire all’autoliquidazione, si seguirà l’iter classico ossia con la liquidazione diretta del dovuto da parte da parte dell’Agenzia delle Entrate. Chiaro che in questo caso, non potranno applicarsi una parte dei benefici prima indicati, e cioè lo sconto delle sanzioni previsto per il quadro RW sarà ridotto dal 50% al 40%, mentre quello previsto per le imposte sarà ridotto dal 25% al 15% del minimo edittale.